扫描到手机

扫描到手机 新闻随时看

扫一扫,用手机看文本

更加方便分享给朋友

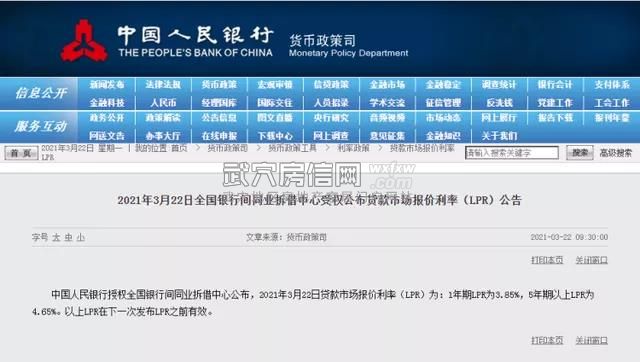

今日上午,央行披露最新一期贷款市场报价利率(LPR),1年期LPR利率为3.85%,5年期LPR利率为4.65%。

自2020年4月起,LPR报价已连续11个月按兵不动,两个期限品种报价均与上月持平。

01

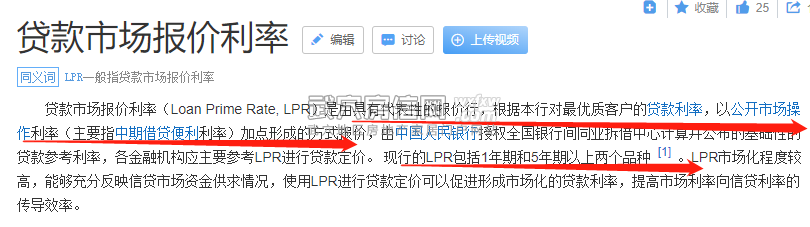

关注LPR,和房贷息息相关!

很多人对LPR依旧不熟悉,这里我再简单介绍下。

LPR是银行放贷的基础利率,其中5年品种的利率是房贷的锚,大家的房贷就是在此基础上进行加点。

加点的考量主要有以下几种:

1)所在城市房地产火热程度。城市楼市火热,就可能通过加点的方式,给楼市信贷火热程度降温。

2)银行贷款额度情况。如果需要贷款的银行近期可贷的房贷额度比较紧张,也会加点。

3)购房者的个人情况。主要受购房者购房资格、征信情况。限购城市第二套购房、征信有瑕疵都会加点。

而加点则会造成贷款的资金成本增加,从而月供升高。

举例:比如公布的5年LPR基数为4.65%,城市加点30,银行加点20,个人加点20,合计加点70,个人利率则会变为5.35%。贷款100万,每月月供多428元。目前蕲春的首套房贷利率普遍在5.73%,LPR加点108。

以上三点是因城市、银行、个人情况有所不同,但人民银行公布的LPR则是全国统一的标准。

LPR变动后,如果个人选择浮动利率,则基础利率会跟随变动,但个人加点部分不变。

如果说加点部分反映的是城市、银行、个人的情况。LPR的变动则反映的则是国家的货币、信贷的政策和态度。

02

LPR连续11个月不动,意味着什么?

此次LPR未变主要有两大原因,一是参考基准MLF利率未变。3月15日人民银行开展1000亿元中期借贷便利(MLF)操作,期限为1年期,利率为2.95%,持平于上次。

根据LPR改革以来的一般规律,当月MLF利率不动,通常LPR报价也会保持稳定。3月MLF利率不变,意味着当月LPR报价调整的概率较小,此次LPR未变符合市场预期。

市场人士认为,LPR报价连续11个月保持不变,源于去年二季度以来宏观经济出现“V型”反转,逆周期调节措施不再加码,货币政策保持稳健中性。

分析认为,货币政策现在保持中性,既不会收紧,也不可能像去年那样放松。预计今年货币政策将更加灵活地平衡稳增长、稳杠杆、防通胀、控风险等目标。

中国央行降息、降准的概率不大,加息、升准的概率也不大,主要通过“逆回购+MLF”的组合来保持流动性合理充裕。

03

后期走向,存在收紧可能!

那,后期LPR走势会如何?

经历2020年金融系统(主要是商业银行)大幅让利1.5万亿之后,今年商业银行有可能迎来一个“休养生息”阶段,其中净息差再度明显压缩的可能性不大。

政策环境加上利润压缩影响,房地产行业以及地方政府平台融资环境则会有不同程度的收紧。

对于购房者来说,存在两方面的变化:

一、已经买房的 ,虽然LPR报价持平,不过,贷款利率换“锚”以来“降息”已经非常可观。

以购房者通常参考的5年期贷款利率为例,LPR报价累计下调3次,共下调20个基点,从4.85%降至4.65%,无疑降低了购房者的成本。

由于很多购房者选择按照次年1月调整房贷利率,之前LPR下调的利率已经正式生效。不过,由于分段计息的影响,部分市民1月的房贷反而“不降反升”,“降息福利”推迟到2月才真正显效。

二、没买房的,虽然LPR长期看跌,但短期内,无论是两道红线,还是金融政策环境,下半年往往会有不同程度的收紧。

从信贷的角度看,近一两年打算买房的,建议还是抓紧窗口期。

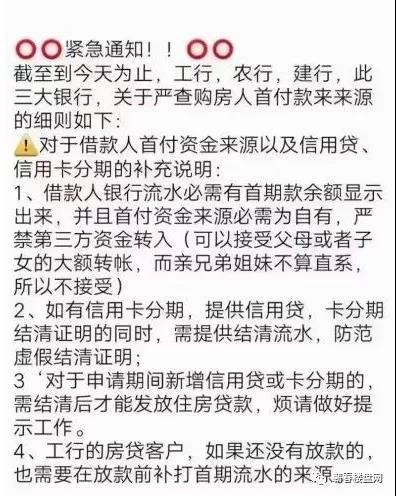

而且,近期针对挪用经营贷炒房的围剿正在席卷全国,让炒房客们瑟瑟发抖。史无前例!甚至广州多家银行严查购房首付来源:找父母借,也要倒查半年!

广州各大银行已开始严查买房首付款来源,购房“首付”必须为家庭自有资金,再次给投机购房的人敲响警钟。

目前广州的按揭贷款中介已接到多家银行通知,自3月17日开始进一步严查首付款来源,购房“首付”必须为家庭自有资金,若经核实首付来源为借贷、垫资过桥、他人借名贷款的严禁准入。除了银行渠道,小贷也正在加强审核。

有按揭贷款中介负责人表示,“审查之严格史无前例。”

值班:杨杨

微信:wuxuefuli

热线:15387197673

公司简介| 网站动态| 产品服务| 诚聘英才| 法律声明| 隐私保护|

客服热线:0713-6510100 广告合作:15271557310

版权所有:湖北新领域文化传媒有限公司 经营公司:湖北创梦互联电子商务有限公司 法律顾问:湖北复州律师事务所 平功亮律师

工作人员均持有湖北创梦互联电子商务有限公司出具的授权书

信息产业部备案/许可号:鄂ICP备17012654号-10 鄂公网安备 42112602000223号 Copyright2020 wxfxw.com All Right Reserved.