扫描到手机

扫描到手机 新闻随时看

扫一扫,用手机看文本

更加方便分享给朋友

权威机构,社科院提出:2021年全国商品房均价将同比整体上涨5%!

央行扔出重磅炸弹:为银行房贷占比设置了“两道红线”

房贷调控不会让楼市变冷,2021楼市贷款难,刚需买房难上难

社科院指出,2021年全国商品房均价将同比整体上涨5%

2020年12月21日,中国社科院财经战略研究院发布《中国住房发展报告(2020-2021)——楼市调控:迎来曙光再出发》(以下简称《报告》)

从2014年至2021年,社科院连续8年发布了房价预测,虽然实际涨幅与预测略有偏差,但是房价上涨这个大方向是对的,想做到与实际没有分毫差别几乎是不可能的。

社科院过去几年预测的房价是:

从预测方向上看,社科院七次预测中有六次是上涨,只有2018年预测为持平。结合房价每年上涨的事实,其预测方向几乎是无差错。

但中国房价一直处于上升趋势,方向预测正确并不能代表什么。

如果从房价实际上涨幅度看,其实社科院有超过70%的预测是不准确的。

比如,2015至2018年,四次预测的涨幅均低于4%,但这几年房价实际涨幅均较大,很多超过7%,预测的偏离值很大。

尤其是2018年预测持平,但实际房价却出现了10%的全国性大涨局面。

而预测偏离度在1%以内的只有2014年(差值0.1%)和2019年(差值0.7%)。若以此计算准确率的话,只有28.6%。

所以仅从涨幅准确率看,社科院的预测只能作参考。

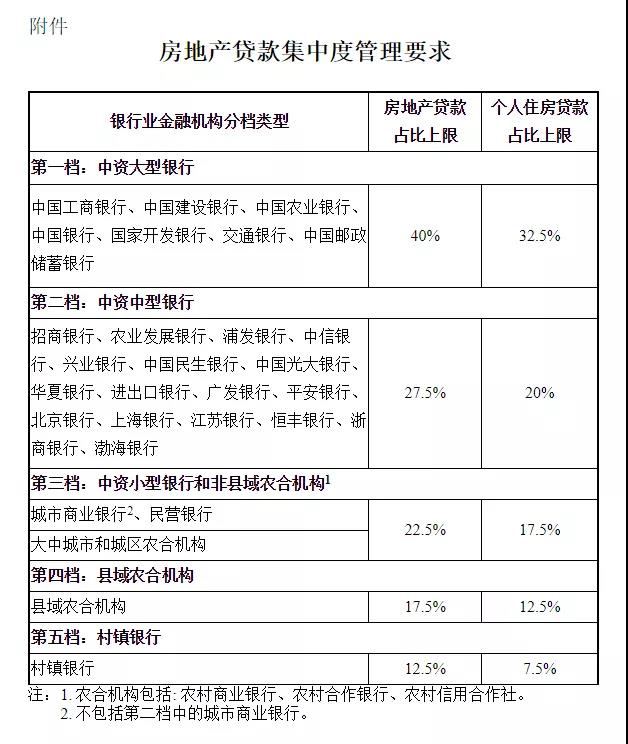

权威机构,为银行房贷占比设置了“两道红线”

中国人民银行,政策内容:为银行房贷占比设置了“两道红线”

简单来说就是为各大银行的「房地产贷款规模占比」设置了“两道红线”:房地产贷款、个人住房贷款的占比均设置了上限!

其中,中资大型银行(比如常见的四大商行等)占比是最高的,房地产贷款占比可达到40%,而一些中型银行(平安招行等)上限是27.50%。

总而言之就是银行级别越小,能发放的房地产贷款占比就越少(详见附件)。

众所周知,涉及信贷的政策往往会对楼市产生重大影响。

但细想,这个政策一定不会是单独存在的。毕竟在地产求稳的背景下,涉及到地产金融的政策必须是要保证不能出现地震级影响。

自2017年起,国家在出台政策抑制房价增长过快的同时,银行也开始放缓个人住房贷款。

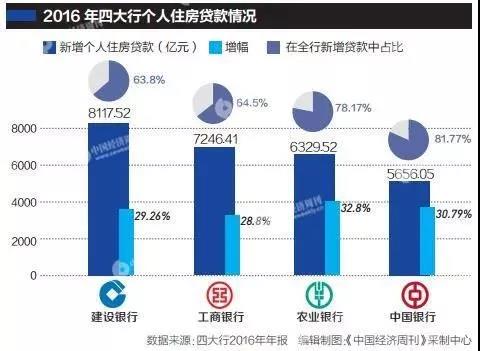

因此,与四大行2016年高达64%~82%的个人住房贷款相比,此次政策出台之时,个人住房贷款占比全行新增贷款已经大幅下降。

另外,值得一提的是:2020年10月,央行先是对房地产用“三条红线”进行融资监管 ,让房企把脚步慢下来,先进行自我内部的财务调整,降低房地产贷款。

在开发贷和按揭贷都已经调整到安全区域的基础之上,才有了此次银行贷款政策的出台。

房贷调控不会让楼市变冷,2021刚需买房难上难

房贷调控不会让楼市变冷,2021楼市贷款难,刚需买房难上难。

而对于房企来说,房贷“游戏规则”发生重大变化之后,银行能给他们的钱会减少,贷款难度再度增加。

而监管层之所以要把房贷集中在国有大行,有提高调控效率、增强政策直达性的含义。因为国有大行执行国家政策会比较严格。

值班:杨杨

微信:wuxuefuli

热线:15387197673

公司简介| 网站动态| 产品服务| 诚聘英才| 法律声明| 隐私保护|

客服热线:0713-6510100 广告合作:15271557310

版权所有:湖北新领域文化传媒有限公司 经营公司:湖北创梦互联电子商务有限公司 法律顾问:湖北复州律师事务所 平功亮律师

工作人员均持有湖北创梦互联电子商务有限公司出具的授权书

信息产业部备案/许可号:鄂ICP备17012654号-10 鄂公网安备 42112602000223号 Copyright2020 wxfxw.com All Right Reserved.